[ad_1]

Em um julgamento histórico, Suprema Corte decidiu a favor do departamento de imposto de renda (TI), mantendo a validade de quase 90.000 avisos de reavaliação emitido após 1º de abril de 2021, de acordo com as antigas disposições. Mais de 9.000 petições foram apresentadas em vários tribunais superiores contestando estas notificações, com a maioria dos tribunais apoiando os contribuintes.

Uma bancada do Chefe de Justiça da Índia DY Chandrachud e os juízes JB Pardiwala e Manoj Misra responderam a 727 recursos de TI.

Estes avisos de reavaliação abrangem os anos de avaliação de 2013-14 a 2017-18, envolvendo pessoas físicas e jurídicas. O quantum estimado envolvido pode chegar a milhares de milhões.

O SC teve que determinar se o departamento de TI pode reabrir as avaliações após 1º de abril de 2021, de acordo com as disposições pré-alteradas da Lei de TI.

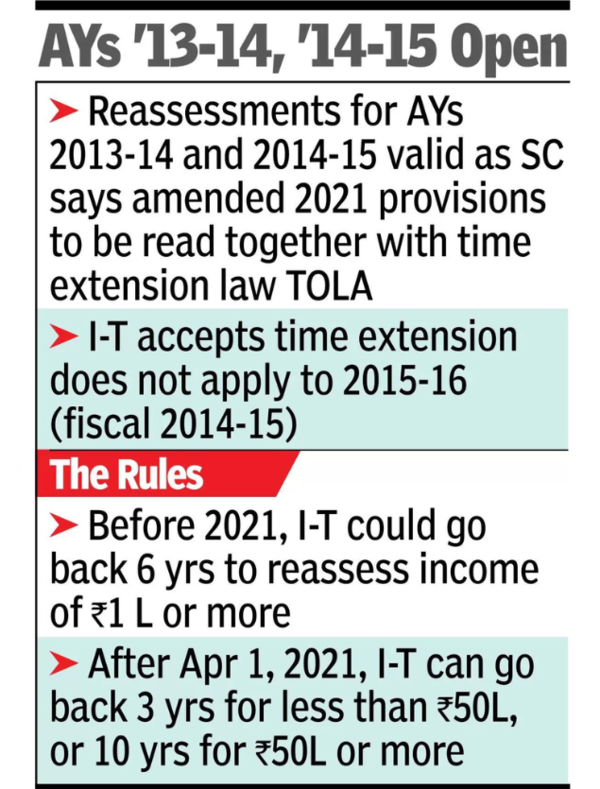

De acordo com as disposições da Lei de TI anteriores a 1º de abril de 2021, os casos poderiam ser reabertos para reavaliação até seis anos antes do ano de avaliação relevante (no qual a notificação foi recebida) se a renda escapada fosse de Rs 1 lakh ou mais.

A alteração de 2021 alterou o cronograma e as autoridades de TI poderiam reabrir assuntos que remontam a três anos, se a renda escapada fosse inferior a Rs 50 lakh. Se o quantum fosse maior, o departamento poderia voltar até 10 anos.

Mais importante ainda, a alteração de 2021 inseriu uma nova disposição (Secção 148A) que determinava que o departamento enviasse um aviso preliminar (de demonstração) antes de enviar um aviso de reavaliação. Isto deu ao contribuinte o direito de ser ouvido e o responsável pelas TI tinha o dever de considerar as observações apresentadas.

No entanto, tendo em conta a pandemia da COVID-19, o governo emitiu uma notificação para prorrogar o prazo para emissão de avisos ao abrigo da antiga lei. Consequentemente, foram emitidos autos de reavaliação entre 1º de abril de 2021 e 30 de junho de 2021, conforme previsto na lei antiga.

Em termos técnicos, o SC teve de determinar se o benefício da 'Lei de Tributação e Outras Leis (Lei de Relaxamento e Alteração de Certas Disposições)' – a Lei TOLA, que permite a flexibilização dos prazos ao abrigo de atos específicos, regeria o prazo para a reavaliação. A questão discutível era: será que os poderes executivos – também conhecidos como notificação, prevaleceriam apesar de uma nova legislação (novas disposições)?

Vários tribunais superiores, como Bombay HC, Gujarat HC, Allahabad HC anularam todos os avisos de reavaliação por vários motivos. O seu principal argumento era que as novas disposições eram mais benéficas e destinavam-se a proteger os direitos e interesses dos contribuintes. Estes tribunais superiores consideraram que a TOLA não prorrogaria o prazo para a emissão de avisos de reavaliação.

Deepak Joshi, advogado, disse: “O Departamento de TI concedeu que a prorrogação do prazo ao abrigo da TOLA não se aplica ao ano de avaliação 2015-16 (exercício financeiro 2014-15). Assim, os procedimentos relativos a este exercício específico serão inválidos por estarem prescritos.”

“No entanto, as reavaliações para os AYs 2013-14 e 2014-15, que de outra forma estariam prescritos sob as novas disposições, serão válidas, já que o SC disse que as disposições alteradas devem ser lidas em conjunto com a TOLA”, acrescentou Joshi.

[ad_2]

Source link

{kind=link}